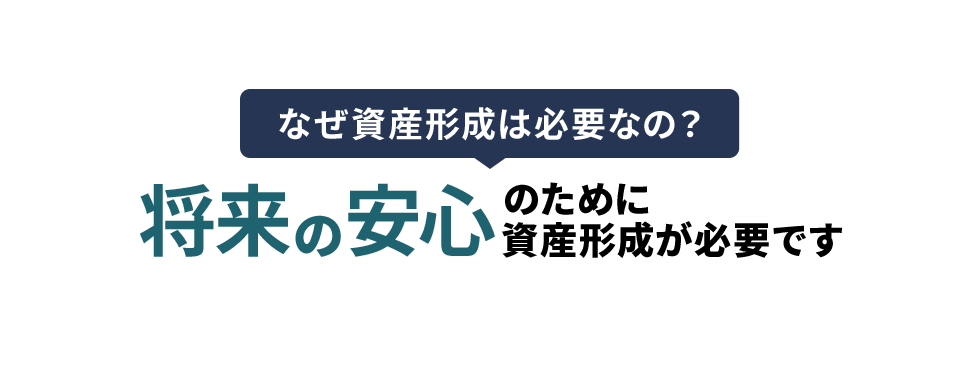

なぜ資産形成は必要なの?

現代人のお金事情はモヤモヤがいっぱい

- 預金だけじゃお金は増えない!

普通預金の金利が0.001%だと、100万円を1年間預けても利息はたったの10円。 - 使わなくてもお金の価値が減っていく?!

物の値段が上がるとその分多くお金を払わないといけないから、お金の価値は下がってしまう。 - 実質所得はなかなか上がらない

物価は上がっているのに、実質所得は30年前からほとんど変わらず。

だけど、日本は人生100年時代と言われるほどの長寿大国。

仮に60歳で退職すると、残りの人生約40年を貯蓄と退職金、年金で賄わないといけません。

将来、退職金や年金が十分にもらえるかもわからないのに、そんなに長い時間老後を過ごすためのお金が足りるか不安だなぁ。

そこで大事なのが、資産形成です!

資産形成はみんなが始められます。リスクもしっかり把握して、自分にあった商品を選びましょう。

でも、資産形成ってどうやればいいのかわからない。

そんなかたへ、ソニー銀行の資産形成商品ラインアップを紹介します。

投資信託

こんなかたにおすすめ!

- 少額から資産形成をはじめてみたいかた

- 運用はプロにおまかせしたいけど、投資対象は自分で選びたいかた

- 積み立て投資をしたいかた

メリット

- 投資のプロに運用をおまかせできる

- さまざまな資産や国・地域に分散投資できる

- 少額から運用できる

デメリット

- 複数商品から自分で選ぶ必要がある

- 株式のように単独銘柄に投資できない

投資信託で活用できる税制優遇として、NISAとiDeCoがあります。お客さまの運用可能額やメリット・デメリットを検討したうえで、余裕があればNISAとiDeCoを併用することをおすすめします。

検討する際の3つのポイント

- 将来の使い道や使う時期

- どのメリットを自分は享受したいのか

- 元金が変動しても長期で運用を続けられる資金か

税制優遇

NISA(少額投資非課税制度)

こんなかたにおすすめ!

- 節税メリットを受けながら運用したいかた

- 積み立て投資をしたいかた

メリット

- 運用時に節税メリットがある

- いつでも資金を引き出すことができる

デメリット

- 損益通算できない

- 商品が限定される

- 投資額に上限がある

税制優遇

iDeCo(個人型確定拠出年金)

こんなかたにおすすめ!

- 節税メリットを受けながら運用したいかた

- 老後の資産形成をしたいかた

- 積み立て投資をしたいかた

メリット

- 積み立て時・運用時・受け取り時に節税メリットがある

- 転職・退職しても持ち運びが可能(一部条件があります)

デメリット

- 加入年齢が決まっている

- 原則60歳まで引き出しできない

- 掛け金に上限がある

WealthNavi

こんなかたにおすすめ!

- タイミングや商品を選ぶのが面倒なかた

- 忙しくて自分で運用する時間がないかた

- 積み立て投資をしたいかた

メリット

- 一人ひとりに最適な資産配分で運用できる

- 自動で分散投資ができる

- 運用をロボアドバイザーにおまかせできる

デメリット

- 銀行口座とは別の証券口座で取り引きを行う

- 自分で投資対象を選ぶことができない

株式・債券(金融商品仲介)

こんなかたにおすすめ!

- 株式・債券の取り引きをしたいかた

- 株主優待や配当を楽しみたいかた

- 自分で直接投資対象を選びたいかた

メリット

- 商品の選択肢が豊富

- 投資に特化した情報が充実

デメリット

- 自分での投資判断が必要になる

- 銀行口座とは別の証券口座で取り引きを行う

ON COMPASS+

こんなかたにおすすめ!

- 対面で相談しながら資産計画を立てたいかた

- 目標を決めて運用したいかた

メリット

- 専門家と対面で相談しながら資産計画を立てられる

- 運用をプロにおまかせできる

- 積み立てだけでなく、引き出しながら運用できる

デメリット

- 最低投資金額が10万円から

- 自分で投資対象を選ぶことができない

- 対面専用サービスのため書面の提出が必要

ALTERNA 三井物産グループのデジタル証券

こんなかたにおすすめ!

- 少額から不動産投資をしたいかた

- 投資対象をはっきりさせたいかた

- 投資初心者や投資経験のないかた

メリット

- 10万円から単一または少数のお好きな物件を選んで投資可能

- 5年程度の比較的短期間での安定的な運用

- 運用をプロにおまかせできる

デメリット

- 譲渡制限がついており、運用期間終了まで保有することが原則

- 案件募集期間にしか購入できない