低金利時代、気になる教育資金や将来の資金計画

- 将来への備えについてお伺いします。お金についてはどう備えられていますか?

- 子どもも生まれ、今後はさまざまな局面でお金が必要だと思うので、教育資金もそうですし、将来の大きな買い物や老後資金についても、やっぱり考えますね。

- 働きはじめの頃は、積極的には運用を行っていなかったのでしょうか??

- そうですね。メインバンクの普通口座に月々の給料が貯まっていくので、初めの頃はその貯蓄をどうしようかと漠然と考えていたぐらいです。ただ、円定期預金の金利がガクンと下がった頃、さすがに金利1%以下は低すぎると思い、危機意識が働いたのかもしれません。

- 低金利時代が到来し、ライフプランと資産運用を関連づけて考えるようになってきたわけですね。

- 金利が気になったこと、そして結婚して子どもが生まれたこと。この2つの要素は見逃せません。家族が増えた時に、今のような貯蓄を続けていくよりも、もっと将来に備えてお金のことを考えた方が良いのではと思いました。

-

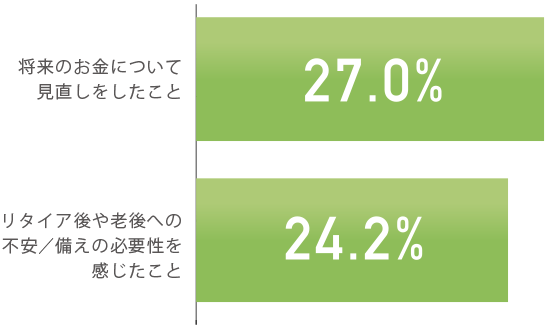

あなたが「資産運用/投資」を

始めたきっかけをお答えください。

信頼のブランド、手数料も安いソニー銀行を選択

- 低金利時代に漠然と不安を感じてきていらっしゃった。そこから運用まではどう進められたのでしょうか。

- 円定期預金は金利がだいぶ低くなりましたし、友人・同僚がそろって何らかの資産運用を始めていた時期でもありました。私も影響を受け、なにか良い商品がないかと探すようになったんです。株やFXも検討してみたのですが、結局、外貨預金に決めました。株に比べて少額からでも始められること、またFXと比較すればリスクが限られていると思ったので。運用資金が減ってしまう悪いパターンばかり想像して躊躇することもありましたが、生活用の資金ではないので「嫌だけどいいや」という一種の開き直りはあったかもしれません。自分で自分の背中を押したんです。

- 全く運用していなかった手持ちから、多少なりとも増えてくれれば良いという気持ちでスタートしました。

幾つかの情報を見ていくうちに、「外貨預金の手数料が安い」とメディアで紹介されているソニー銀行のメリットがわかり、口座を開くことにしたんです。金融機関によっては、窓口なんかですと「ドル円で片道1円」といった手数料もありましたが、ソニー銀行はそれの何分の一という安さ。さらに、外貨預金の運用のしやすさにも惹かれました。 -

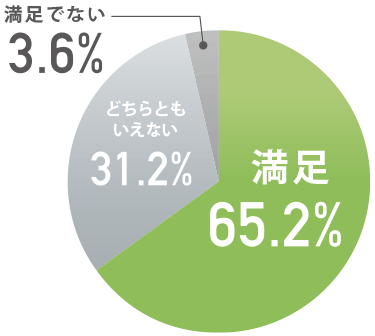

ソニー銀行の為替手数料に

満足していますか。

- 「運用のしやすさ」は具体的にはどのようなポイントになるでしょうか。

- 一般の銀行窓口だと取り扱い時間が9時から17時ですが、ソニー銀行なら、いつでも取り引き自由(*)、取引単位も1米ドルから可能。ネットにつながる環境があれば、すぐに取り引きができます。また、為替レートが随時更新されるスピード感にも大変魅力を感じました。

外貨のご購入・ご売却はシステムメンテナンス時などを除き原則24時間ご利用いただけますが、曜日によってお取り引きいただけない取引停止時間があります。

- ご自身にとっては初めての資産運用です。不安、気になる点もあったかと思いますが。

- 銀行の信頼性を徹底的に調べました。ソニー銀行はブランドイメージが良く、情報開示されている内容を調べても問題ないと思いました。外貨預金を取り扱っているシステム上も不安がなく、初めて資産を運用する私にとっては、充分な信頼感がありました。「個人のための資産運用銀行」というスタンスも私と合っているような気がしました。

-

外貨をはじめてわかってきたこと、変化してきたこと

- 家の大黒柱という立場から、ソニー銀行の外貨預金というサービスはいかがですか。

- コストが安いですし、資産運用を始めるにはいい選択じゃないかと思います。FXであればもっと大きくリターンが出る可能性もありますが、裏返せば大きく失う可能性もありますし。外貨預金にはそれがない。一家の家計を預かる身としては安心感があります。

外貨預金を始めたばかりの頃は、TTSやTTBもわかっていませんでしたが、検索すればすぐに理解することができました。安くなったら買い増し、高くなったら売ってみたりしながら、相場の変動と時間的な関係がある程度理解できたところで、他の通貨にも広げてみようと思いました。もっとも円高が続いてくると、このまま円安に戻ってこないのでは!?と少し不安に思えたこともありましたが…。 - 投資信託も始められていますね。決め手になったポイントは?

- 外貨購入に適していないタイミングの時は、投資信託も活用するようになりました。外貨を買った分の余りの円はそのままにしておいても利息は期待できませんし、定期預金だと一定期間拘束されるので、一旦、投資信託に回しています。

あと、同じ銀行内ですので、資金移動がしやすいことは大きなメリットです。いちいち振り込んだりする必要もなく、フットワーク軽く運用ができています。 - 投資のリズムが確立できたので、今後も運用を続けていくご自身の運用パターンを確立されたような印象ですが。

- ええ。安くなっていれば買い増しを行い、高くなっていれば少し売ろうか。そんなシンプルなサイクルができています。

ある程度続けてくると、円高時に無理に売り抜けるのではなく、過去10年ぐらいの通貨の推移をグラフで見て、自分で為替動向を予測しながら、用意した資金枠の中でどれくらい追加購入できるかを確認したりして。自己流ですが自分の運用スタイルを見つけてからは、精神的にも円高だからといって焦るのではなく、相場に対して冷静に判断しながら、落ち着いて取り引きができるようになりました。 - お子さまのこと、ご自身の将来のこと、現在の資産運用をどう結びつけていかれますか。

- 時々ニュースで円安の報道があったりすると、ソニー銀行の外貨預金のことを妻に聞かれたりするんです。そのときは「少し、儲かってるよ」と言っています。本業で毎月固定の収入はあるので、生活資金はそこからやりくりします。運用資金はそれとは別で、利益が出たとしても再投資を行っています。

今後のことを考えると、さまざまな局面でお金が必要になってきます。子どもの成長、将来的な大きな買い物や老後資金。リストラや働けなくなった場合の非常時のお金も。それらの備えとして、今後も運用を続けていきます。必要になった時のバックアップがあるのは、大きな心の余裕につながると思えますので。

こんな人も見てみよう

全員見てみよう!

出典:インテージ 金融行動調査MAT-kit

ソニー銀行調べ