貯蓄を心の防波堤に

- 将来を見据えて、お金についてはどのように備えられていますか?

- やはりこの時代、子どもの教育費や老後のことを考えると不安がありますね。

貯蓄があれば、例えば今収入が途絶えてしまっても何年間かは耐えられますし、子どもにもある程度の教育を受けさせることができます。お金を貯めておくことが心の防波堤と言いますか、自分の中での拠り所。何か大きな物を買うときや子どもの教育費にはドカンと使っちゃいますが、普段は倹約・節約を心掛けて貯蓄していますね。 - 資産運用を始められたのは、何かきっかけがあったのでしょうか?

- 本当に古い話でいうと、私が小学校5、6年生くらいのときまで遡ります。景気や株の話を耳にする機会があったので、「株って何?」と父親に聞いてみたんです。それで株とはどういうものなのかを教えてもらったり、父親が勤めていた会社の株を新聞の株式欄で見せてもらいながら「今日は昨日に比べてこのくらい上がっているから、今売れば何万円分多く貰えるんだよ。」という話をしてもらっていました。

株式というものを身近に感じられる環境だったからか大学では経済学部に入ったんですが、ちょうどその時期には親から勧められて投資信託も始めましたね。その後就職してからは、すぐに従業員持ち株会に入りました。 - 周りのかたに比べると、投資に興味を持たれた時期が早かったんですね。

- はい、早かったと思います。でも、経済学部ではあったんですが、実は振り込みの方法は会社に入るまでわからなかったんですよね。小切手や手形についてなどは学校で習うんですが、ATMの手数料が時間外だとお金が掛かる、などの細かいことは実際に使ってみないとわからないんです。

だから、自分の子どもにはそういう当たり前のことも含めて教えてあげたいなと思い、お金の教育を始めています。 - お金の教育というと、具体的にはどんな風にされているんですか?

- 3人息子がいる中で長男は中学生なんですが、長男の小遣いは振り込み制にしています。

自分でATMからお金を引き出すことで使い方を学ばせながら、今後はデビット機能も持たせようかと。やはりこの低金利の時代にお金を増やすということを考えると、ATMの手数料を気にすることも大切なんだよという話をしていますね。 -

- あとは、例えば「お父さんはNYダウに連携するインデックスの投資を買っているんだよ」「アメリカの大統領が景気良いことを言うと、これが上がるんだよ」という話を、実際にグラフを見せながら時々教えています。「お父さんがこの前入れた10万円が8万円になっちゃった」とかを見せてあげると、お金の勉強の場としてもわかりやすいかなと。

- 社会情勢をからめながら、現実的なお金の話を教えていらっしゃるんですね。

- そうですね。今後はジュニアNISAの利用も考えていますよ。まだジュニアNISAに関しては勉強不足なんですが、詳しく調べてみようと思っています。

ソニー銀行は使い勝手の良さが魅力

- これまで資産運用を進めてこられた中で、利用する金融機関はどのように選ばれてきたのですか?

- 私は手数料がすごくもったいないと思うタイプです。ですから、売買の手数料やパーセンテージ、その辺りを非常に重視して一番安い金融機関を選んできた感じですね。

現在いくつかの金融機関とお付き合いがあるんですが、定期預金や投資信託などのまとまったお金を預けているメイン口座は基本的にソニー銀行です。

ソニー銀行は、手続きが非常に楽ですからね。対面販売ですと付き合いが出てきてしまうので、どうしても人情味の部分での購入が必要になってしまうこともありますし、一旦10万円買って、また追加で10万円など細かく購入するやり方は嫌がられたりもします。

その点ソニー銀行では無理やりに勧誘されたこともないですし、自分の判断だけで売買できるというのがいいですね。NISAも、制度ができた当初は他の対面販売の金融機関を利用していましたが、その後ソニー銀行に移管しました。 - 徐々にソニー銀行をメインバンクとして利用されるようになっていったんですね。

- そうですね。ソニー銀行を使い始めた最初のきっかけは定期預金の利率の高さに惹かれて・・・という感じだったんですが、使っていくうちにwebサイトの利便性や、ATMと相性が良いところも気に入りました。あとは、投資信託を買うときの操作性も非常に良いです。

ソニー銀行だと、運用会社や投資先、円建てドル建てなどいろいろと条件をつけて投資信託を選べるんですよ。この頃私はノーロードで条件をつけて選んでいるので、助かっています。絞り込む過程がサクサクと進んで、感覚的に選べるので楽ですね。

実は、ホームページの操作性が悪いところって結構あるんですよ。中には、投資信託のトータルリターンだけが表示される金融機関もあるんですが、あれは得しているのか損しているのかがわかりづらい。それに比べて、ソニー銀行は一目瞭然ですからね。

子どももいますし仕事も忙しいですし、時間はあまりかけたくないので・・・商品を買う際には、操作性がよくて気持ちよくサクサクと進められる金融機関を利用したいと思っています。 -

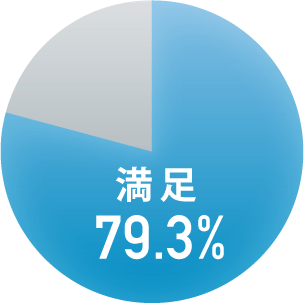

ソニー銀行の

インターネットサービスの使いやすさに

満足していますか。

- 利便性を重視されていらっしゃるんですね。

- はい。最初ソニー銀行に出会うまでは義理人情の世界で投資商品の売買をしていましたが、ソニー銀行に変えてからは簡単に素早く売買できるので、ある程度自分のために時間を使おうとか、家族のために時間を使おうという気持ちになれました。

最近では、Sony Bank WALLET も良いサービスですよね。ガソリンスタンドや公共料金の引き落としなどクレジットカードでしか決済できないとき以外、すべてのシーンで Sony Bank WALLET を使っています。 - ソニー銀行が生活に密着しているんですね。Sony Bank WALLET の魅力はどんなところですか?

- いろいろありますが、まずはコンビニのATMが使えて利益性が高いところですね。実は妻と子どもも Sony Bank WALLET を持っているんですが、特に子どもはわざわざ銀行に行ってお金を下ろすことはないので、一番行きやすいコンビニで気軽にお金を下ろせるのはメリットが大きいです。

あとは、何も手続きをしなくても買い物するだけでキャッシュバックしてもらえるところですね。朝ご飯からネット通販まで Sony Bank WALLET を利用して買っているので、キャッシュバックの金額を見るとおお~となりますよ。

ただ、妻より私のほうが優遇プログラムのステージが上なので、「キャッシュバック率が高いんだからあなたのカードで払って!」なんて言われてしまうのがちょっとこわいですけどね。

投資商品はコレクション。今後も長期戦略で資産を増やしていきたい

- 資産運用のスタンスを教えてください。

- はい、まず私は基本全部長期です。10年以上、場合によっては20年以上持ち続けている投資商品が多いですね。若い頃は短期で株もやっていましたし、FXもやっていたんですが・・・特にFXは振れ幅が大きいので、精神的に疲れるんですよ。

この年になると、時間とはあっという間に過ぎてしまうものだということがわかってきます。ですから、ほとんど売ったり買ったりはしないです。リスクに関しては、取るときもあれば取らないときもあるという感じでまちまち。基本的には減らさずに増やしていく、コレクションをするようなイメージです。 -

利益を得るために

多少のリスクがあっても仕方がない。

- 長期運用のパターンを確立されているんですね。

- そうですね。あとは、安くなったときに仕入れる、つまり日経平均が下がったりとかダウが下がったりしたら自分の余裕資金を投入する、というポジションを持っています。

そのため、数年間高かった時期があったんですが、そういうときは一切買いません。ほとんどゼロですね。下がったなと思ったら買って、もっと下がったとなったらもう一回買って、ということをやります。これは株も投資信託も同じですね。 - 今後に関しては、具体的な運用イメージはありますか?

- 資本主義はずっと拡大していくと思っていますので、基本的にはインデックスでいきたいです。個別の銘柄を見ている時間がないので。ダウだったりヨーロッパや先進国というくくりだったり、場合によっては新興国でリスクを取っていこうか、ということも考えています。あとは、今保有している外貨は僅かなんですが、ある程度為替が円高で割安になったなと思ったときにまとまった資金を投入しようかなと。長期で保有する資産のひとつとして、です。私は結構貯めること自体が目的でもあるので、額が上がっていくというのも楽しみのひとつではありますね。

-

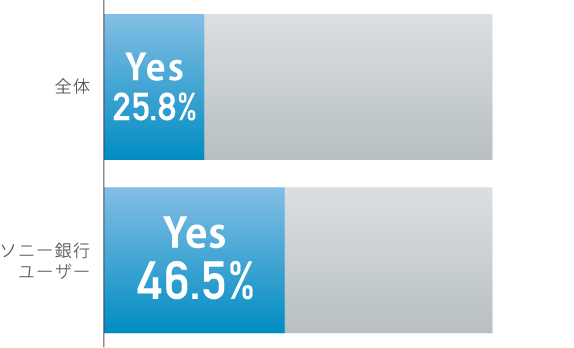

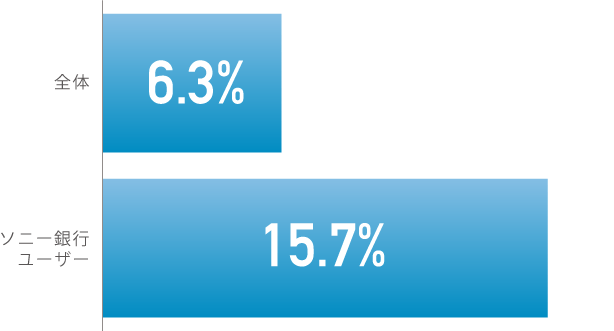

投資信託を利用しているかたの割合

こんな人も見てみよう

全員見てみよう!

出典:インテージ 金融行動調査MAT-kit

ソニー銀行調べ