将来のために備える?老後のためにコツコツ?

いやいや、今生きるのに精いっぱいで、

漠然とした未来のことなんて

まだ真剣に考えてられない。

60歳過ぎたら…

こんな欲望ならあるかも…

01

老後に猫と

暮らしたい。

(犬でもいい)

02

定年後はちょっとイイ旅行

したい。

03

いずれは孫に

貢ぎたい。

04

いつまでも

推しに

捧げたい。

05

定年後

ラスベガスで

ひと勝負

したい。

06

いつかは組織を

率いたい。

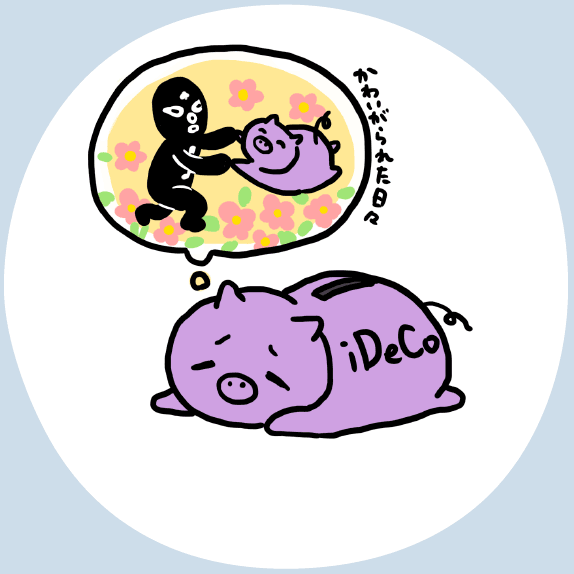

そんな私利私欲のために

iDeCoが使えるらしい。

欲望を満たすためのミッション

mission1 iDeCoを知る

- iDeCoってなんなの?

- 老後に向けて溜め込めるお金。

-

月5,000円からはじめられる

月5,000円からはじめられる 運用で増やせるかもしれない

運用で増やせるかもしれない 60歳になるまで下ろせない

60歳になるまで下ろせない 税金的なところでちょっと得する

税金的なところでちょっと得する

- iDeCoって何か得なの?

- 税金的なところでちょっと得する。

-

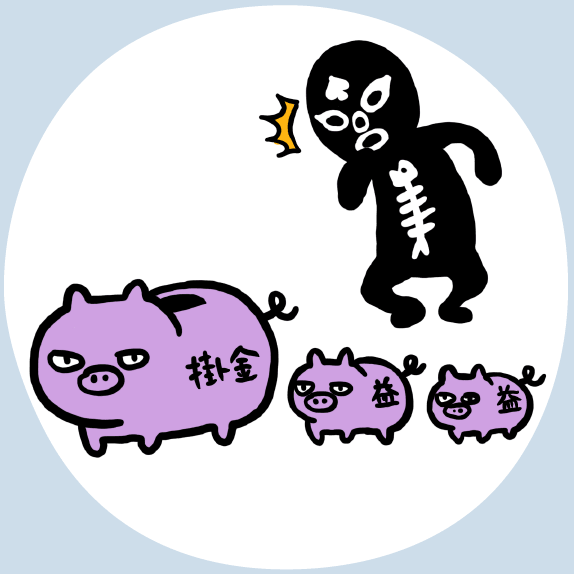

積み立てるお金は全額所得控除

積み立てるお金は全額所得控除 運用益に税金がかからない(*2)

運用益に税金がかからない(*2) 受け取るときも税制優遇あり

受け取るときも税制優遇あり 受け取るときうれしい

受け取るときうれしい

- iDeCoって誰ができるの?

- 20歳以上65歳未満のほぼみんな。(*3)

-

自営業など

自営業など

(第一号被保険者) 会社員

会社員

(第二号被保険者) 公務員・私立学校教職員

公務員・私立学校教職員

(第二号被保険者) 専業主婦(夫)など

専業主婦(夫)など

(第三号被保険者)

- iDeCoってめんどくさそう

- ちょっとめんどくさい。やる気次第。

-

申し込むのがめんどくさい

申し込むのがめんどくさい 商品を選ぶのがめんどくさい

商品を選ぶのがめんどくさい リスクもあるので

リスクもあるので

完全な放置はよくない でもがんばればできる

でもがんばればできる

mission2 必要なものを用意する

- 下準備がめんどくさそう

- 実はそうでもない。

-

基礎年金番号

基礎年金番号 引き落とし用の銀行口座

引き落とし用の銀行口座 iDeCoにいくら拠出できるか確認

iDeCoにいくら拠出できるか確認 がんばるこころとおにぎり

がんばるこころとおにぎり

mission3 申し込む

- 申し込みって大変なの?

- 大変だけどがんばる。

-

- パソコン・スマホからオンライン申込を行う

- 書類を受け取る

- 約2ケ月後に運用が始まる

mission4 商品を選ぶ

- 損をするのがこわい

- 損しにくいやりかたもある。

-

分散して投資する

分散して投資する

(資産の分散) 定期的に資産を見直す

定期的に資産を見直す

(リバランス)

- 投資対象がよくわからない

- ざっくり教えましょう。

-

- 債券

- 国や企業などがお金を借りるために発行

されるもの。定期的に利子が付き、

比較的値動きが小さいといわれる。

- 株式

- 企業が出資してもらうために発行されるもの。

企業の業績や景気変動の影響を受け、

比較的値動きが大きいといわれる。

- リート

- 不動産で運用する投資信託。

不動産市況や景気変動の影響を受け、

比較的値動きが大きいといわれる。

- 商品についてる横文字がわからない

- ざっくり教えましょう。

-

- パッシブ

- 指標(ベンチマーク)に連動

日経平均株価など目標とする指標と

同様の運用成果を目指す手法。

- アクティブ

- 成長性が見込まれる銘柄などに厳選投資

ベンチマークを上回る成果を目標とし、

高い収益を狙う手法。

- バランス

- 色々な資産に投資しリスク分散

国内外の株式や債券など、複数の投資対象を

組み合わせて一つの商品にしたもの。

- ターゲット・イヤー

- 年齢や時期に応じて資産配分をおまかせ

あらかじめターゲットとする年を定め、

その目標年に向かって運用比率が徐々に変化

するように設計されたバランス型ファンド。

- 運用中、しんぱい

- 頼れるものがあるよ。

-

運用サポートツール

運用サポートツール

ロボ・アドバイザーが資産配分をご提案 加入者専用サイト

加入者専用サイト

運用状況確認やいろいろ手続き簡単 加入者専用コールセンター

加入者専用コールセンター

お客さまの疑問に丁寧にお答えします

- (*1) 期間中年収が一定である前提です。年収から給与所得控除、社会保険料控除15%、基礎控除を引いた額を課税所得とし、所得税・住民税を課税した場合の試算です。その他の控除等については考慮しておりません。

- (*2) 運用中の年金資産には1.173%の特別法人税がかかりますが、現在は課税が凍結されています。

- (*3) 20歳以上65歳未満の公的年金の被保険者が対象となり、加入には加入資格を満たしている必要があります。

老年基礎年金・老齢厚生年金を65歳前に繰り上げ請求をしたかた、iDeCoの老齢給付金を受給したかたは、加入できません。