住宅ローン

団体信用生命保険(団信)

ソニー銀行の「がん団信100」なら

住宅ローン残高100%保障と

給付金100万円で生活費・治療費もサポート!

[1]保障特約付き団信のベストセラー!

- がん団信100(がん100%保障特約付き団信)

上乗せ金利:0.1%(年利) -

0.1%(年利)の上乗せで「手厚い保障」をご用意。ソニー銀行のがん団信100なら、がん診断確定時の住宅ローン残高100%保障だけではありません。がん診断給付金100万円もお支払い!

- がん保障、給付金

- 住宅ローン残高 100%保障

- がん診断給付金 100万円

- がん先進医療給付金 通算1,000万円

- 上皮内がん・皮膚がん診断給付金 50万円

- 女性には入院一時給付金 10万円

- 死亡保障、高度障害保障、リビング・ニーズ保障

- 住宅ローン残高 100%保障

- がん団信100は0.1%の価値があるのか検証!

-

お借り入れ額3,000万円、ご返済期間35年(ボーナス返済なし)

例えば年0.1%上乗せした場合適用金利

年利0.500%

月々の返済額

77,875円適用金利

年利0.600%

月々の返済額

79,208円月々1,333円の差!

- シミュレーションは記載のお借り入れ条件に基づき算出した参考値であり、実際のご返済金額とは異なります。

- お借り入れ金利は、実際にお借り入れする日の適用金利です。

がん団信100は、少しの負担で大きな保障がついているので、オススメです。

内容 がん団信50 がん団信100 上乗せ金利(年利) なし 0.1% がんと診断されたら 住宅ローン残高50%保障 住宅ローン残高100%保障+給付金100万円 その他給付金 なし がん先進医療給付金通算1,000万円

上皮内がん・皮膚がん給付金50万円がんは、住宅ローンご返済中にも罹患する可能性のある病気です。まずは、がんの罹患リスクについて確認しましょう。

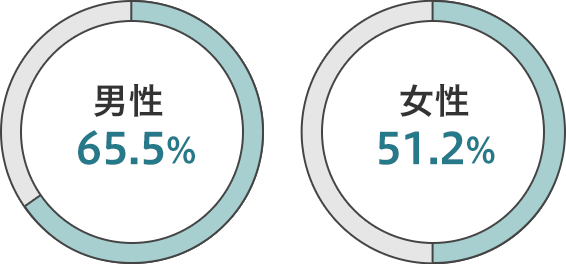

- がんの罹患率

-

出典)公益財団法人がん研究振興財団「がんの統計2024」年齢階級別罹患リスク(2019年罹患・死亡データに基づく)がんは一般的に年齢とともに罹患率が上昇するものであり、ローン返済適齢期のかたが必ず統計上の割合でがんになることを意味するものではありません。

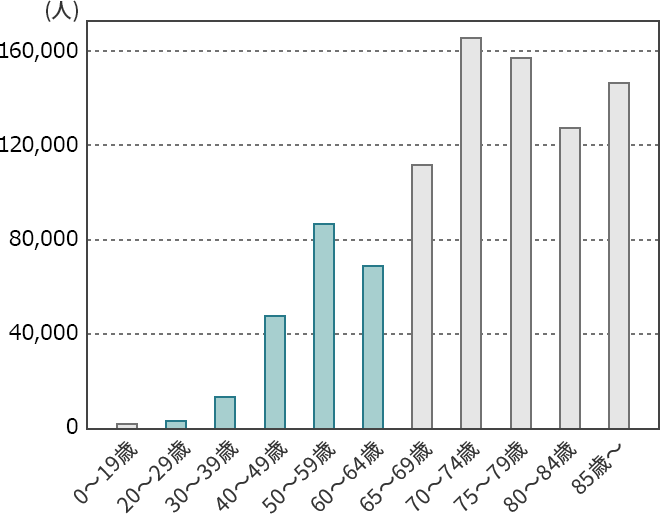

- 年代別がん罹患者数

-

20歳から64歳のがん罹患者数は全体の23.9%です。

出典)国立がん研究センターがん情報サービス「がん統計」(全国がん登録)全国がん罹患データ(2020年) - がん罹患後の就労状況の変化(お勤めのかた)

-

治療する過程で7割以上のかたががんにかかる前と同じように仕事を継続することが難しくなっています。

休職中である・休業した 53.4% 退職・廃業した 19.4% いずれもなかった 27.2% 出典)国立がん研究センター厚生労働省委託事業「患者体験調査報告書 令和5年度調査(速報版)」よりクレディ・アグリコル生命作成

- 主ながんの平均治療費(3割負担で計算)

-

がんの種類 治療費 胃がん 約30万円 結腸がん 約27万円 直腸がん 約33万円 肺がん 約27万円 乳がん 約23万円 出典)公益社団法人全日本病院協会HPより抜粋

- がん先進医療の平均費用

-

治療の種類 治療費 陽子線治療 約265万円 重粒子線治療 約308万円 出典)厚生労働省「先進医療の実績報告について」令和5年度実績報告

近年のがん治療では、治療費や入院中の費用のほか、通院治療にかかる交通費、治療中の生活費なども考えておく必要があります。家事代行サービスなどを利用する余裕があれば、より安心して治療に専念できます。

- がんに罹患されたお客さまの実体験インタビュー

-

[2]金利を抑えたいかたへのエコノミープラン

- がん団信50(がん50%保障特約付き団信)

上乗せ金利なし -

- がん保障、給付金

- 住宅ローン残高 50%保障

- 女性には入院一時給付金 10万円

- 死亡保障、高度障害保障、リビング・ニーズ保障

- 住宅ローン残高 100%保障

[3]がんだけでなく手厚い保障も希望されるかたに

- 3大疾病団信(3大疾病保障特約付き団信)

上乗せ金利:0.2%(年利) -

「がん団信100」に加えて、急性心筋梗塞・脳卒中も保障!

- 急性心筋梗塞・脳卒中保障

- 住宅ローン残高 100%保障

- がん保障、給付金

- 住宅ローン残高 100%保障

- がん診断給付金 100万円

- がん先進医療給付金 通算1,000万円

- 上皮内がん・皮膚がん診断給付金 50万円

- 女性には入院一時給付金 10万円

- 死亡保障、高度障害保障、リビング・ニーズ保障

- 住宅ローン残高 100%保障

[4]がんだけでなく入院時のサポートを希望されるかたに

- 生活習慣病団信(生活習慣病入院保障特約付き団信)

上乗せ金利:0.2%(年利) -

「がん団信100」に、短期から長期まで入院保障をプラス!

- 生活習慣病長期入院時保障

- 住宅ローン残高 100%保障

- がん保障、給付金

- 住宅ローン残高 100%保障

- がん診断給付金 100万円

- がん先進医療給付金 通算1,000万円

- 上皮内がん・皮膚がん診断給付金 50万円

- 入院一時給付金 10万円

(女性特典としての入院一時金給付はありません) - 入院時ローン月額給付(ローン返済予定額)

- 死亡保障、高度障害保障、リビング・ニーズ保障

- 住宅ローン残高 100%保障

[5]基本保障の団信

- 一般団信/ワイド団信(引受基準緩和型団信)

一般団信 上乗せ金利:なし / ワイド団信 上乗せ金利:0.2%(年利) -

- 給付金

- 女性には入院一時給付金 10万円

(ワイド団信には付帯されません)

- 死亡保障、高度障害保障、リビング・ニーズ保障

- 住宅ローン残高 100%保障

引受保険会社:クレディ・アグリコル生命保険株式会社

- [1]~[4]保障特約付き団信は、加入時の年齢が満50歳未満のかたがご利用できます。

今までに「がん」にかかったことがある場合、保障特約付き団信には加入できません(肉腫、白血病、悪性リンパ腫は「がん」に含まれます)。 - ワイド団信は、健康上の理由があるかたすべてが加入できるものではありません。審査によって加入できない場合もあります。

- 詳細は保障内容ページをご確認ください。

プランごとの月々の返済額を確認!

保障(加入)プラン比較一覧

いずれかひとつのプランをご選択いただきます。

| 内容 | がん団信50 | がん団信100 | 3大疾病団信 | 生活習慣病団信 | 一般団信/ワイド団信 |

|---|---|---|---|---|---|

| 加入時年齢 | 満50歳未満 | 満65歳未満 | |||

| 完済時年齢 | 満85歳未満 ※ワイド団信は満81歳未満 |

||||

| 上乗せ金利 (年利) |

なし | 0.1% | 0.2% | 0.2% | なし(一般) 0.2%(ワイド) |

| 内容 | がん団信50 | がん団信100 | 3大疾病団信 | 生活習慣病団信 | 一般団信/ワイド団信 |

|---|---|---|---|---|---|

| 死亡保障、 高度障害保障、 リビング・ニーズ保障 |

あり | あり | あり | あり | あり |

| がん保障 | あり(50%) | あり | あり | あり | なし |

| 急性心筋梗塞 ・脳卒中保障 |

なし | なし | あり | なし | なし |

| 生活習慣病 長期入院時保障 |

なし | なし | なし | あり | なし |

| 内容 | がん団信50 | がん団信100 | 3大疾病団信 | 生活習慣病団信 | 一般団信/ワイド団信 |

|---|---|---|---|---|---|

| がん診断給付(100万円) がん先進医療給付(通算1,000万円) 上皮内がん・皮膚がん診断給付(50万円) |

なし | あり | あり | あり | なし |

| 入院一時金給付(10万円) 入院時ローン月額給付(ローン返済予定額) |

なし | なし | なし | あり | なし |

| 女性特典 | 入院一時金給付 ※ワイド団信には付帯されません。 |

||||

| 付帯サービス (ティーペック㈱提供) |

セカンドオピニオンサービス 24時間電話健康相談サービス |

なし | |||

各給付金にはお支払い回数に制限があります。

保障特約・給付特約の詳細

団信のお申し込み方法

ソニー銀行の住宅ローンでは、ソニー銀行指定の団信へのご加入が条件となります。

住宅ローンの仮審査終了後、本審査お申し込み時に「団信Web申し込みの流れ」からお手続きください。

最短60分回答!