![]()

![]()

2024年6月28日

私たちは、お客さまにとって価値のある商品・サービスを創造するとともに、精度の高いオペレーションを通じて、お客さまに満足いただけるよう努めます。

私たちは、お客さまに対して銀行としての優越的な地位を利用せず、常に公正な競争を行います。

私たちは、お客さまの苦情に対して、直ちに事実関係を確認し、迅速かつ誠意をもって対応します。

1-6.お客さまからの苦情・要望を真摯に受け止め、情報の共有化を図り、業務運営の改善に役立てる取り組みを実施しています。 お客さま応対部署にて、お客さまから寄せられた苦情・要望を集約し、商品・サービス・業務の継続的な改善に努めています。また、お客さまから寄せられた苦情・要望についての報告書をシステム化し、より迅速に社内で情報共有するとともに、経営陣に対して定期的に報告する体制を構築しています。

私たちは、すべてのお客さまに対して、お客さま自らの判断と責任において取引いただけるよう、商品・サービスの内容やリスクについて十分かつ適切な説明を行い、お客さまの誤解を招くような不当な表示や誇大広告を行いません。

私たちは、お客さまにとって価値のある商品・サービスを創造するとともに、精度の高いオペレーションを通じて、お客さまに満足いただけるよう努めます。

3-1.適切なマーケティング活動を行うとともに、お客さまからいただいた声を分析・検討することでお客さまにとって価値のある商品・サービスの提供に努めます。

3-1.お客さまからいただいたご意見も踏まえ、お客さまにとって価値のある商品・サービスの提供に努めました。2023年度に実施しました主な取り組みは次の通りです。

私たちは、商品・サービスの提供にあたっては、お客さまの知識、経験、財産の状況および取引の目的に照らして不適当な勧誘は行いません。

私たちは、お客さまの利益が不当に害されることのないよう利益相反を適切に管理します。

私たちは、お客さまにとって価値のある商品・サービスを創造するために、適切な動機づけのための枠組みや適切なガバナンス体制を整備します。

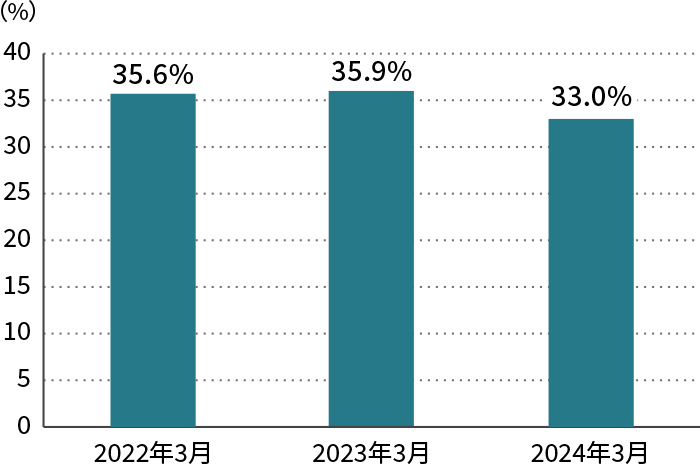

当社は、お客さま本位の業務運営に向けた定量的な指数(KPI)を以下のとおり策定しています。

KPI:投資信託残高保有口座に占める積立口座比率

| 2022年3月 | 2023年3月 | 2024年3月 |

|---|---|---|

| 35.6% | 35.9% | 33.0% |

掲載・更新年月日:2024年6月28日

| 金融事業者の名称 | ソニー銀行株式会社 |

|---|---|

| 取組方針掲載ページのURL | https://moneykit.net/visitor/stpl/stpl160.html |

| 取組状況掲載ページのURL | https://moneykit.net/visitor/stpl/stpl160_01.html |

| 原則 | 実施・不実施 | 取組方針の該当箇所 | 取組状況の該当箇所 | ||

|---|---|---|---|---|---|

| 原則2 |

【顧客の最善の利益の追求】 金融事業者は、高度の専門性と職業倫理を保持し、顧客に対して誠実・公正に業務を行い、顧客の最善の利益を図るべきである。金融事業者は、こうした業務運営が企業文化として定着するよう努めるべきである。 |

実施 |

|

|

|

| (注) | 金融事業者は、顧客との取引に際し、顧客本位の良質なサービスを提供し、顧客の最善の利益を図ることにより、自らの安定した顧客基盤と収益の確保につなげていくことを目指すべきである。 | 実施 | 行動指針「お客さま満足の追求」に係るアクションプラン1-1、1-2、1-3 | 行動指針「適切な苦情対応」に係るアクションプラン取り組み状況の1-6 | |

| 原則3 |

【利益相反の適切な管理】 金融事業者は、取引における顧客との利益相反の可能性について正確に把握し、利益相反の可能性がある場合には、当該利益相反を適切に管理すべきである。金融事業者は、そのための具体的な対応方針をあらかじめ策定すべきである。 |

実施 | 行動指針「お客さまとの利益相反の適切な管理」および当該アクションプラン4-1、4-2、4-3 | 行動指針「お客さまとの利益相反の適切な管理」に係るアクションプラン取り組み状況の4-1、4-2、4-3 | |

| (注) |

金融事業者は、利益相反の可能性を判断するに当たって、例えば、以下の事情が取引又は業務に及ぼす影響についても考慮すべきである。

|

実施 | 行動指針「お客さまとの利益相反の適切な管理」に係るアクションプラン4-1、4-2、4-3 | 行動指針「お客さまとの利益相反の適切な管理」に係るアクションプラン取り組み状況の4-1、4-2、4-3 | |

| 原則4 |

【手数料等の明確化】 金融事業者は、名目を問わず、顧客が負担する手数料その他の費用の詳細を、当該手数料等がどのようなサービスの対価に関するものかを含め、顧客が理解できるよう情報提供すべきである。 |

実施 | 行動指針「説明義務と不当表示の禁止」および当該アクションプラン2-3 | 行動指針「説明義務と不当表示の禁止」に係るアクションプラン取り組み状況の2-7、2-9、2-10 | |

| 原則5 |

【重要な情報の分かりやすい提供】 金融事業者は、顧客との情報の非対称性があることを踏まえ、上記原則4に示された事項のほか、金融商品・サービスの販売・推奨等に係る重要な情報を顧客が理解できるよう分かりやすく提供すべきである。 |

実施 | 行動指針「説明義務と不当表示の禁止」および当該アクションプラン2-1、2-2、2-3、2-4 | 行動指針「説明義務と不当表示の禁止」に係るアクションプラン取り組み状況の2-1、2-2、2-3、2-4、2-5、2-6、2-7、2-8、2-9、2-10 | |

| (注1) |

重要な情報には以下の内容が含まれるべきである。

|

実施 | 行動指針「説明義務と不当表示の禁止」に係る当該アクションプラン2-3 | 行動指針「説明義務と不当表示の禁止」に係るアクションプラン取り組み状況の2-9 | |

| (注2) | 金融事業者は、複数の金融商品・サービスをパッケージとして販売・推奨等する場合には、個別に購入することが可能であるか否かを顧客に示すとともに、パッケージ化する場合としない場合を顧客が比較することが可能となるよう、それぞれの重要な情報について提供すべきである((注2)~(注5)は手数料等の情報を提供する場合においても同じ)。 | 非該当 | 複数の金融商品・サービスをパッケージとした販売・推奨などはしていません。 | 複数の金融商品・サービスをパッケージとした販売・推奨などはしていません。 | |

| (注3) | 金融事業者は、顧客の取引経験や金融知識を考慮の上、明確、平易であって、誤解を招くことのない誠実な内容の情報提供を行うべきである。 | 実施 | 行動指針「説明義務と不当表示の禁止」に係るアクションプラン2-1、2-2 | 行動指針「説明義務と不当表示の禁止」に係るアクションプラン取り組み状況の2-1、2-2、2-3、2-4、2-5、2-6、2-8 | |

| (注4) | 金融事業者は、顧客に対して販売・推奨等を行う金融商品・サービスの複雑さに見合った情報提供を、分かりやすく行うべきである。単純でリスクの低い商品の販売・推奨等を行う場合には簡潔な情報提供とする一方、複雑又はリスクの高い商品の販売・推奨等を行う場合には、顧客において同種の商品の内容と比較することが容易となるように配意した資料を用いつつ、リスクとリターンの関係など基本的な構造を含め、より分かりやすく丁寧な情報提供がなされるよう工夫すべきである。 | 実施 | 行動指針「説明義務と不当表示の禁止」に係るアクションプラン2-3、2-4 | 行動指針「説明義務と不当表示の禁止」に係るアクションプラン取り組み状況の2-7、2-9 | |

| (注5) | 金融事業者は、顧客に対して情報を提供する際には、情報を重要性に応じて区別し、より重要な情報については特に強調するなどして顧客の注意を促すべきである。 | 実施 | 行動指針「説明義務と不当表示の禁止」に係るアクションプラン2-1、2-2 | 行動指針「説明義務と不当表示の禁止」に係るアクションプラン取り組み状況の2-1、2-5、2-9 | |

| 原則6 |

【顧客にふさわしいサービスの提供】 金融事業者は、顧客の資産状況、取引経験、知識及び取引目的・ニーズを把握し、当該顧客にふさわしい金融商品・サービスの組成、販売・推奨等を行うべきである。 |

実施 |

|

|

|

| (注1) |

金融事業者は、金融商品・サービスの販売・推奨等に関し、以下の点に留意すべきである。

|

実施 | 行動指針「適合性の原則」に係るアクションプラン3-2、3-3、3-4、3-5 |

|

|

| (注2) | 金融事業者は、複数の金融商品・サービスをパッケージとして販売・推奨等する場合には、当該パッケージ全体が当該顧客にふさわしいかについて留意すべきである。 | 非該当 | 複数の金融商品・サービスをパッケージとした販売・推奨などはしていません。 | 複数の金融商品・サービスをパッケージとした販売・推奨などはしていません。 | |

| (注3) | 金融商品の組成に携わる金融事業者は、商品の組成に当たり、商品の特性を踏まえて、販売対象として想定する顧客属性を特定・公表するとともに、商品の販売に携わる金融事業者においてそれに沿った販売がなされるよう留意すべきである。 | 非該当 | 金融商品の組成に携わる事業者ではありません。 | 金融商品の組成に携わる事業者ではありません。 | |

| (注4) | 金融事業者は、特に、複雑又はリスクの高い金融商品の販売・推奨等を行う場合や、金融取引被害を受けやすい属性の顧客グループに対して商品の販売・推奨等を行う場合には、商品や顧客の属性に応じ、当該商品の販売・推奨等が適当かより慎重に審査すべきである。 | 実施 | 行動指針「適合性の原則」に係るアクションプラン3-4 | 行動指針「適合性の原則」に係るアクションプラン取り組み状況の3-2、3-4、3-5 | |

| (注5) | 金融事業者は、従業員がその取り扱う金融商品の仕組み等に係る理解を深めるよう努めるとともに、顧客に対して、その属性に応じ、金融取引に関する基本的な知識を得られるための情報提供を積極的に行うべきである。 | 実施 |

|

|

|

| 原則7 |

【従業員に対する適切な動機づけの枠組み等】 金融事業者は、顧客の最善の利益を追求するための行動、顧客の公正な取扱い、利益相反の適切な管理等を促進するように設計された報酬・業績評価体系、従業員研修その他の適切な動機づけの枠組みや適切なガバナンス体制を整備すべきである。 |

実施 | 行動指針「お客さま本位の業務運営を遂行するためのガバナンス体制の整備」および当該アクションプラン5-1、5-2、5-3 | 行動指針「お客さま本位の業務運営を遂行するためのガバナンス体制の整備」に係るアクションプラン取り組み状況の5-1、5-2、5-3、5-4 | |

| (注) | 金融事業者は、各原則(これらに付されている注を含む)に関して実施する内容及び実施しない代わりに講じる代替策の内容について、これらに携わる従業員に周知するとともに、当該従業員の業務を支援・検証するための体制を整備すべきである。 | 実施 | 行動指針「お客さま本位の業務運営を遂行するためのガバナンス体制の整備」に係るアクションプラン5-3 | 行動指針「お客さま本位の業務運営を遂行するためのガバナンス体制の整備」に係るアクションプラン取り組み状況の5-4 | |

【照会先】

以上